L’agevolazione spetta a tutti i soggetti, a prescindere dall’attività esercitata, a condizione che l’ammontare medio mensile del fatturato / corrispettivi 2020 sia inferiore almeno del 30% rispetto all’ammontare medio mensile del fatturato / corrispettivi 2019.

Il contributo è individuato applicando una specifica percentuale (compresa tra il 60% e il 20%) alla differenza dei predetti ammontari medi mensili. In luogo dell’erogazione diretta da parte dell’Agenzia delle Entrate, è possibile scegliere la “trasformazione” dello stesso in un credito d’imposta da utilizzare in compensazione nel mod. F24.

Non potranno beneficiare del fondo perduto:

• i soggetti la cui attività risulti cessata alla data di entrata in vigore del Decreto in esame;

• i soggetti che hanno aperto la partita Iva successivamente all’entrata in vigore del Decreto in esame;

• gli enti pubblici;

• gli intermediari finanziari e le società di partecipazione di cui all’art. 162-bis del Tuir.

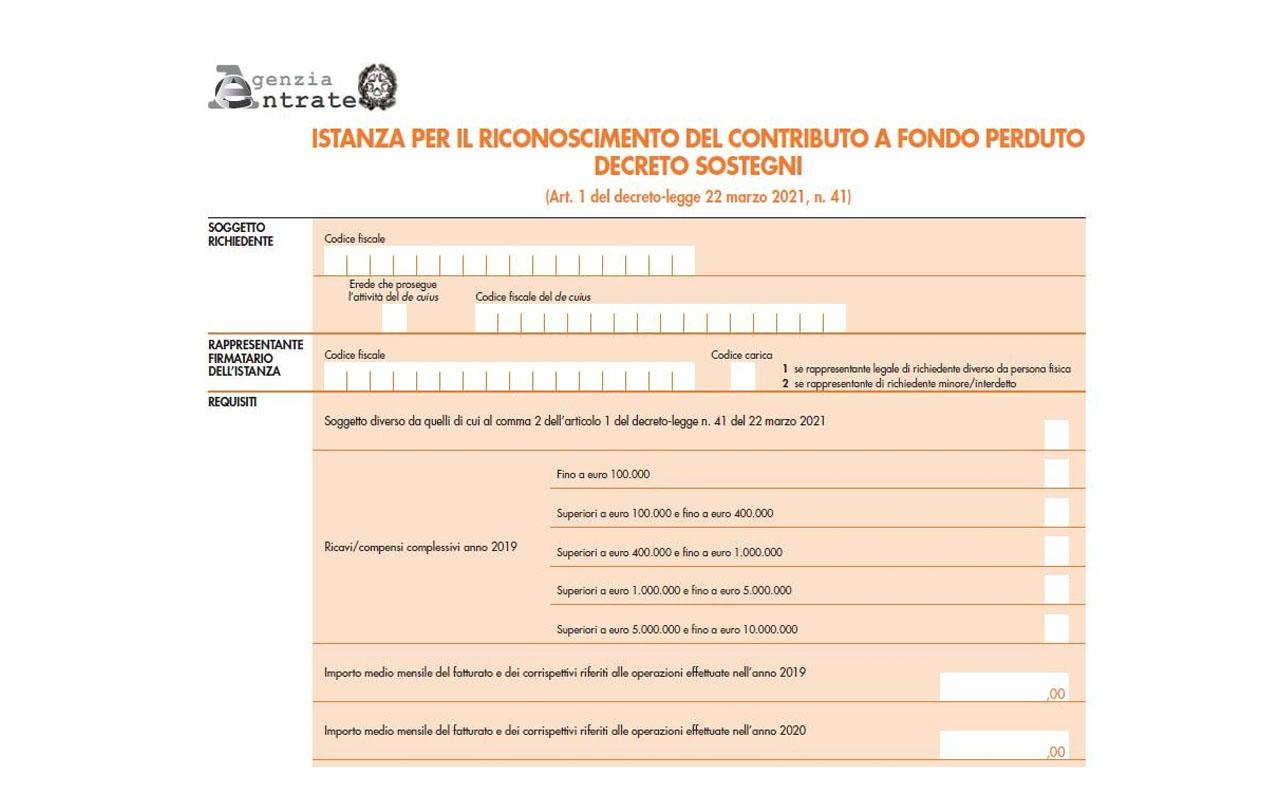

Come si quantifica il contributo:

L’ammontare del sostegno è determinato applicando una percentuale alla differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi 2020, e l’ammontare medio mensile del fatturato e dei corrispettivi 2019:

• 60% se i ricavi e i compensi dell’anno 2019 non superano la soglia di 100mila euro;

• 50% se i ricavi e i compensi dell’anno 2019 superano la soglia di 100mila euro fino a 400mila;

• 40% se i ricavi e i compensi dell’anno 2019 superano la soglia di 400mila euro fino a 1 milione;

• 30% se i ricavi e i compensi dell’anno 2019 superano la soglia di 1milione di euro fino a 5 milioni;

• 20% se i ricavi e i compensi dell’anno 2019 superano la soglia di 5 milioni di euro fino a 10 milioni.

È garantito un contributo minimo:

non inferiore a 1.000 euro per le persone fisiche,

non inferiore a 2.000 euro per i soggetti diversi dalle persone fisiche.

Il contributo massimo:

L’importo del contributo riconosciuto non può in ogni caso superare 150.000 euro.

e aggiungilo

e aggiungilo